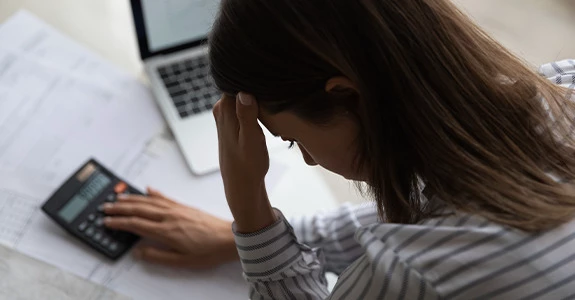

Ainda que 49% das pessoas apontem as finanças como sua maior fonte de preocupação, o que impressiona é que grande parte da população não sabe como lidar com o próprio dinheiro, isso gera um ciclo de ansiedade, déficit emocional e instabilidade. É o que mostra a 4ª edição da pesquisa Raio-X da Saúde Financeira dos Brasileiros, realizada pela fintech Onze em parceria com a seguradora Icatu.

Panorama preocupante: a falta de reserva e de educação

51% afirmam que sua renda não cobre as despesas mensais, um aumento de 10 pontos em relação a 2023.

63% não possuem nenhuma reserva de emergência, e 15% estão endividados sem qualquer poupança.

61% dos que dizem se preocupar com dinheiro também afirmaram que não teriam recursos em situações de emergência como saúde ou imprevistos familiares.

Esses dados revelam um quadro de déficit estrutural na capacidade de planejamento e gestão financeira dos brasileiros.

O impacto na saúde mental é visível

A ansiedade financeira afeta 72% da população, com sintomas comuns como insônia (50%), ansiedade (65%) e até depressão (21%). Essa instabilidade emocional decorre diretamente da falta de preparo para lidar com o orçamento, o consumo e o endividamento.

🎓 Educação financeira deficiente agrava o problema

O Brasil ainda apresenta baixíssimo nível de letramento financeiro. Segundo a OCDE e os resultados do PISA, mais de 50% dos estudantes de 15 anos não têm proficiência adequada para tomar decisões financeiras básicas, como interpretar documentos de cobrança ou comparar preços em situações reais de consumo.

Apesar da educação financeira ser obrigatória na Base Nacional Comum Curricular (BNCC), muitos brasileiros ainda aprendem sobre finanças por meio da própria internet ou de forma autodidata, o que resulta em uma formação fragmentada e pouco eficaz.

Por que isso é um problema urgente?

Sem educação e ferramentas básicas para gerenciamento de finanças:

Há maior vulnerabilidade ao crédito predatório.

A perpetuação do ciclo de endividamento atinge as famílias e limita sua capacidade de investimento no futuro.

A saúde emocional fica comprometida, impactando produtividade, relações sociais e o bem-estar geral.

Como a educação financeira pode ajudar

Ampliar o letramento financeiro melhora decisões cotidianas, reduz endividamento e facilita a construção de reserva.

Pessoas com boa educação financeira têm quase três vezes mais chance de construir patrimônio e evitar crises pessoais.

A formação contribui para maior autoconfiança e qualidade de vida.

O Brasil enfrenta uma lacuna profunda entre a preocupação com o dinheiro e a capacidade de lidar com ele de forma consciente. É um problema que transcende classes sociais, atinge jovens trabalhadores, famílias e até classes com renda moderada isso exige soluções práticas e educativas.

Provedores regionais conectados com suas comunidades, podem desempenhar um papel transformador, oferecer SVA voltados à educação financeira: cursos curtos, simuladores de orçamento, vídeos e newsletters que ajudem a capacitar o público para superar esse gap.